России уже нет смысла заключать со странами ЕС долгосрочные договора на поставку газа

_________________

Александр Хуршудов

Москва, 13 марта 2017г. Под угрозой штрафов со стороны Еврокомиссии… Газпром согласился радикально пересмотреть ценовую политику для Восточной Европы и Прибалтики, сообщила пресс-служба Еврокомиссии в понедельник.

Стоимость газа в контактах с Польшей, Литвой, Латвией, Эстонией и Болгарией, где «Газпром» занимает больше половины рынка, отныне будут привязана к ценам в Западной Европе. Для этого в соглашения о поставках будет внедрен пункт о возможности пересмотра цены, если она существенно отклоняется от той, что фиксируется на границе Германии, Франции, Италии или в западноевропейских газовых хабах.

На таких условиях Еврокомиссия согласилась урегулировать претензии к «Газпрому» по обвинениям в злоупотреблении монопольным положением, выдвинутые в 2012 году. Кроме того, «Газпром» согласился отменить все косвенные и прямые ограничения, которые препятствуют его клиентам перепродавать газ через границы стран Евросоюза, что также приведет к уравнению цен в ЕС. Наконец, «Газпром» согласился не предъявлять Болгарии каких-либо материальных претензий в связи с ее решением отказаться от строительства проекта «Южный поток».

Мой комментарий:

Западные СМИ радостно объявили эту новость крупной победой над российской «монополией», мы же с выводами пока спешить не будем, а вникнем в проблему. Она содержит вот какие реальности.

1.России уже нет смысла заключать со странами ЕС долгосрочные договора на поставку газа. Они не самостоятельны. Заключив договор, они, как нашкодивший барчук, бегут жаловаться папе Евросоюзу, а у того свои законы и свои очень лояльные суды. Достойные ученики Гитлера заключают договора для того, чтобы их нарушать. Только у Гитлера для грабежа была армия, а у них — юстиция.

2.Некоторые положения нынешних договоров реально устарели, и пора их менять. Добавлю детали.

Российский газ издавна был самым дешевым в Европе, и на его перепродаже зарабатывали хорошие деньги. Поэтому запрет на перепродажу ранее был вполне уместен. Но его много раз нарушали. Отследить такие продажи и взыскать ущерб, увы, нереально.

Главным «героем» спекуляций стала, разумеется, Украина: в 1991 году она импортировала аж 95 млрд. м3 газа, в 2009 году по новым, более высоким ценам – 27 млрд, а в прошлом году обошлась 10 млрд. Сейчас Словакия, Польша и Венгрия перепродают на Украину российский газ, но обжаловать это никак нельзя. Запрет на перепродажу надо снимать в связи с невозможностью его исполнения. А чтобы не кормить спекулянтов, надо просто СОКРАТИТЬ ПОСТАВКИ.

Газовые проекты дороговаты, окупаются за 10-15 лет, поэтому инвестору остро необходимы гарантии сбыта. Никто без долгосрочного договора с покупателем длинный газопровод не построит. Но наши трубы в Европу работают уже 30-40 лет, они давно окупились. Следовательно, принцип «бери или плати» в договорах с ЕС можно заменить на более мягкие санкции. Покупателя он напрягает, в теплую зиму лишний газ ему не нужен. Заменим. Однако цена газа при этом должна чуть-чуть вырасти. Хочет покупатель льготу – пусть за нее платит.

В том-то и состоит жульничество европейских «партнеров», что они сначала торгуются за низкую цену, а потом бегут в родной суд освобождаться от обязательств.

3.Шансы взыскать компенсацию с Болгарии за отказ от «Южного потока» ничтожно малы. Болгария – беднейшая страна ЕС, сидит на его дотациях, к тому же выиграть иск во враждебных судах вряд ли удастся.

4.За последние годы ситуация на европейском газовом рынке существенно изменилась. Разберем ее чуть подробнее.

Этот рынок теряет свое некогда лидирующее значение. Потребление газа в Европе за 10 лет уменьшилось на 90 млрд м3 (18,3%). Материальное производство в Европе сокращается, а для банков, бирж и медиа-холдингов газ не нужен. Правда, и добыча газа снизилась на 80 млрд м3. К тому же дорог был газ, его стали экономить.

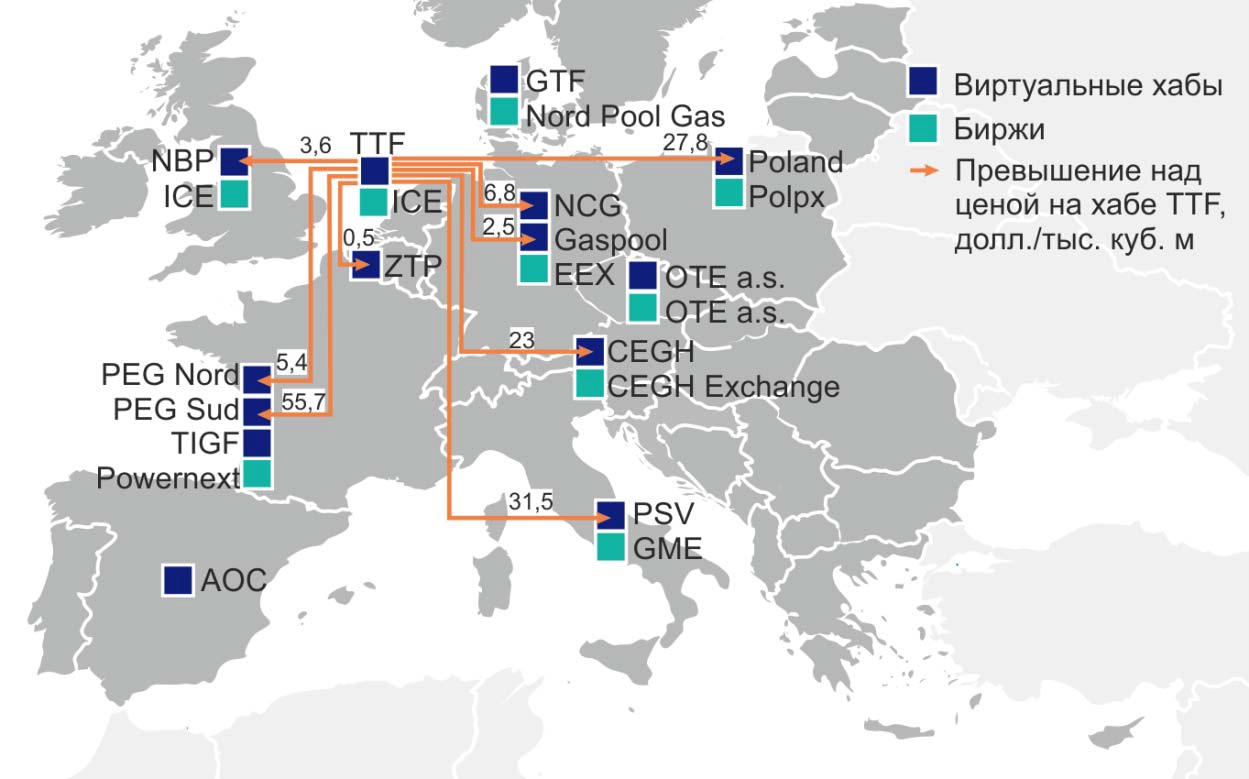

Европа упорно реализует свою идею свободного рынка газа. Здесь уже созданы 9 виртуальных газовых хабов (торговых площадок). Крупнейшие находятся в Нидерландах, Англии и Германии, а в Чехии и Польше торговля идет вяло. Идея состоит в том, чтобы путем виртуальной торговли играть на снижение цен и привязать к этим ценам крупных поставщиков. Сейчас в ЕС ежегодно продается и покупается 3 трлн кубов газа (это 85 % мирового потребления!!!), но из них только 10 % — реальные поставки. Да и в тех добрая половина вторичных продаж газа, в том числе, российского.

Своих газодобытчиков Еврокомиссии удалось загнать в эту систему легко – у них нет других рынков. Им были предъявлены те же «обвинения» в завышении цен, что и Газпрому. Логика их просто умиляет. Сначала покупатель подписывает договор, получает газ, оплачивает и употребляет его, а затем обращается в суд, требуя вернуть «переплаченные» деньги. Жулье, иначе не скажешь.

Тем не менее, норвежская Statiol и нидерландская Gas Terra под угрозой штрафов согласились на изменения договоров, существенно снизили санкции за недобор газа и частично привязали цены к срочному рынку.

Сложнее с иностранными поставщиками. Алжирская Sonatrach даже после штрафа в S300 млн неохотно делает покупателям небольшие уступки. Такой же тактики придерживался и Газпром, который уже 65 раз вносил изменения в свои договоры. Он соглашался на временные льготы и скидки, чтобы сохранить основу контрактов. Сейчас пришло время изменить и ее.

По моему впечатлению, руководство Газпрома понимает суть проблем и заблаговременно готовит изменение своей стратегии. Она широко не афишируется, поэтому изложу ее в своем видении.

Надо признать, что на европейском рынке появилась конкуренция. Она слабая, убогая, но она теперь ЕСТЬ. Раньше Газпром не мог вдвое сократить поставки, покупатели замерзли бы, а теперь может. И неплохо бы этот факт использовать.

Нужно прекратить работать монополистом. Сократить поставки в Польшу, Прибалтику, Болгарию, чтобы они не превышали половины их потребления. Выгода от такого шага двойная. Во-первых, никаких судебных исков больше не будет, попутно прекратится злобная болтовня о «российском газовом оружии». Во-вторых, некоторый дефицит газа поднимет цены на срочном рынке.

Категорически нельзя привязывать цены долгосрочных контрактов к срочному рынку газа. Это значит – отдаться во власть биржевых спекулянтов. За последние 10 лет (см. рисунок) эти цены изменялись В ПЯТЬ РАЗ, от $100 за 1000 м 3 до $540. Как Вам нравится такой «ориентир» для 10-летнего договора?

А поскольку Европа будет настаивать на этой привязке, практику долгосрочных договоров с ней надо прекращать. Отработать стандартные контракты на 2 года с мягкой привязкой к ценам нефтепродуктов. Снизить объем гарантированных поставок, чтобы они не напрягали ни продавца, ни покупателя. Остальное будем продавать на аукционах. Дорог газ на рынке спот – выходим на аукцион. Дешев – прибережем его, он не протухнет. В прошлом году Газпром эту практику опробовал и результатами остался доволен.

Перспективны также поставки по газовым свопам. Мы, например, можем через Иран торговать газом с Индией, а Иран – через нас с ЕС. При этом обе стороны выиграют от удешевления транспорта.

Понимая слабость своей позиции, европейцы неумело пытаются Россию запугать. Долго стращали поставками сланцевого газа из США. Потом Литва, изображая богатую невесту, размышляла об отказе от договоров с Газпромом. Сейчас об этом болтают польские чиновники, предварительно увеличив импорт газа из России на 24%. Сделаем вид, что верим, пусть потешатся. Птичка чирикает, караван идет.

P.S. Добыча газа на пионерном сланцевом месторождении Barnett в прошлом году сократилась на 14%. Темпы падения добычи газа в Нидерландах еще выше, 23% в год. Рост сохраняется только в Норвегии за счет глубоководного шельфа.

- 9953 просмотра

_______________

______________

реклама 18+